Dept. Estudios

11/07/2017

Les destacamos un avance de las principales medidas o claves de la nueva ley para autónomos, que una vez haya sido aprobada en la Comisión de Empleo del Congreso de los Diputados, pasará al Senado, para la posible presentación de enmiendas, que no son previsibles al haberse aprobado por unanimidad, y después volverá al Congreso. Se estima que la mayor parte de las medidas puedan comenzar a aplicarse a partir del próximo mes de septiembre, una vez que la ley haya sido publicada en el BOE y entre en vigor. No obstante, en la norma se establece algunas excepciones, como las medidas fiscales, que entrarán en vigor el 1 de enero de 2018.

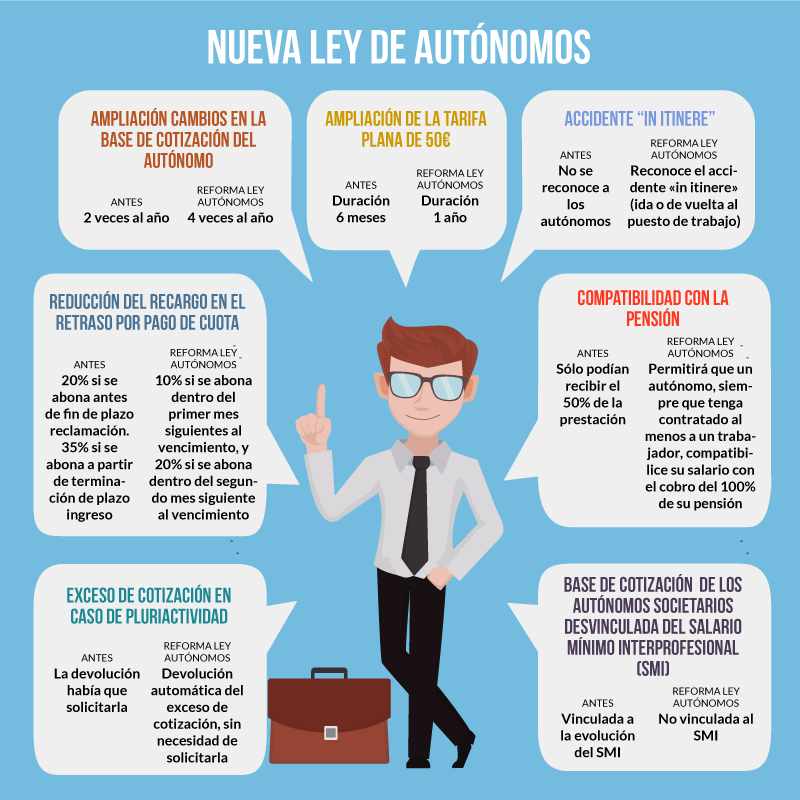

Principales claves de la ley para autónomos

Infografía extraída de Freepik

- Deducción en el IRPF de los siguientes gastos:

- Los gastos de suministros de la vivienda parcialmente afecta a la actividad económica. Tienen la consideración de gasto deducible para la determinación del rendimiento neto en estimación directa los gastos de suministros de dicha vivienda, tales como agua, gas, electricidad, telefonía e Internet, en el porcentaje resultante de aplicar el 30 % a la proporción existente entre los metros cuadrados de la vivienda destinados a la actividad respecto a su superficie total, excepto que se pruebe un porcentaje más alto o inferior.

- Los gastos de manutención incurridos en el desarrollo de la actividad. Serán gastos deducibles para la determinación del rendimiento neto en estimación directa los gastos de manutención del propio contribuyente incurridos en el desarrollo de la actividad económica, siempre que:

- se produzcan en establecimientos de restauración y hostelería, y

- se abonen utilizando cualquier medio electrónico de pago,

- con los límites cuantitativos establecidos reglamentariamente para las dietas y asignaciones para gastos normales de manutención de los trabajadores, esto es, con carácter general, 26,67 € si el gasto se produce en España o 48,08 € si es en el extranjero, cantidades que se duplican, a su vez, si se pernocta como consecuencia del desplazamiento.

- La ley para autónomos reconoce el accidente «in itinere» (ida o de vuelta al puesto de trabajo).

- Si se es autónomo en edad de jubilación, y se tienen al menos un trabajador contratado, se podrá compaginar la actividad con el 100% de la pensión, en lugar del 50% de la pensión que se establecía hasta ahora en caso de continuar con la actividad.

- La cuota de los autónomos societarios se desvincula de la subida del salario mínimo interprofesional, por lo que se establecerá cada año en los presupuestos generales del estado.

- Reduce las multas por impago a la Seguridad Social, del 20 al 10% en el primer mes. Este aumento progresivo rompe con el recargo unificado actual, situado en un 20%, y aligera la penalización en el primer retraso.

- Permite cambiar cuatro veces al año la base de cotización, en función de intereses e ingresos. Añadiéndose dos nuevos periodos de cambio las fechas de implantación quedarían de la siguiente forma:

- Aplicación de a partir del 1 de abril para las solicitudes realizadas entre el 1 de enero y 31 de marzo.

- Aplicación a partir del 1 de julio para las solicitudes realizadas entre el 1 de abril y 30 de junio.

- Aplicación a partir de 1 de octubre para las solicitudes realizadas entre 1 de julio y 30 de septiembre.

- Aplicación a partir del 1 de enero del siguiente año para las solicitudes realizadas entre 1 de octubre y 31 de diciembre.

- Se permite darse de alta y de baja para pagar solo por los días trabajados.

- Únicamente pagarán por los periodos efectivamente trabajados (3 altas y 3 bajas al año permitidas). A partir de la aprobación de la futura ley, el autónomo podrá realizar hasta tres altas o bajas anuales que se harán efectivas a partir de su fecha de solicitud y realización sin contabilizar el mes completo a la hora del pago de la cuota de autónomos.

- Se amplía la tarifa plana de 50 euros de 6 meses a un año, y pasados dos años desde la finalización de la actividad, los autónomos podrán volver a acogerse a esta tarifa.

- Tarifa plana de 50 euros para mujeres que se reincorporen tras la baja por maternidad.

- Devolución de la parte correspondiente por exceso de cotización en caso de pluriactividad sin tener que solicitarlo.

- Exención del 100 % de la cuota durante 1 año para el cuidado de menores o dependientes.

- Bonificación 100% de la cotización a la Seguridad Social para trabajadores autónomos durante descanso por maternidad, paternidad, adopción etc.

- Se facilita y permite la contratación a los hijos discapacitados de los autónomos.

- También se prevén medidas de mejora en la formación de prevención de riesgos laborales a autónomos.

- Se aumenta hasta 12 años (antes 7) la edad de menores a cargo que da derecho al reconocimiento de la bonificación por conciliación.

- Exención del 100% de la cuota de autónomos durante 12 meses por cuidado de menores o dependientes. Esta bonificación será compatible con la establecida en el Real Decreto–ley 11/1998, de 4 de septiembre, por el que se regulan las bonificaciones de cuotas a la Seguridad Social de los contratos de interinidad que se celebren con personas desempleadas para sustituir a trabajadores durante los periodos de descanso por maternidad, adopción y acogimiento.

CONOCIMIENTO DIRECTIVO

DESPACHOS PROFESIONALES (CDDP)

DESPACHOS PROFESIONALES (CDDP)

Experiencias, consejos y formación para la dirección de un despacho profesional

CATEGORÍA

Planificación Jurídica

Planificación Jurídica